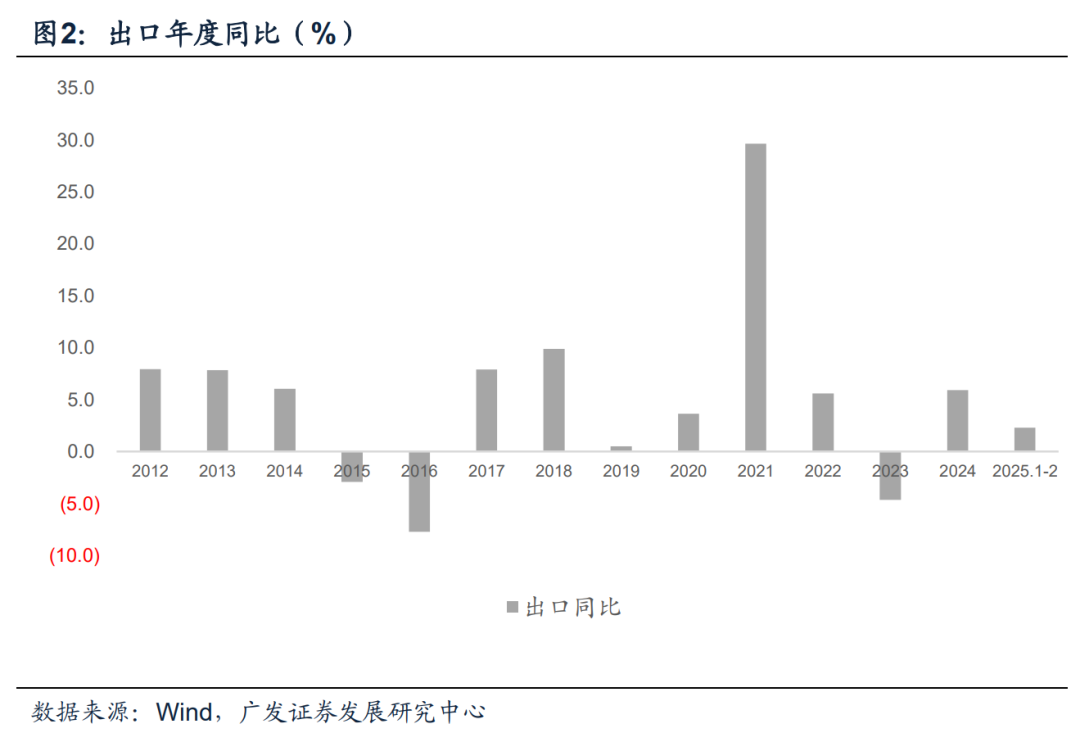

2025年1-2月出口累計同比2.3%。我們理解這一增速屬於正常。因去年基數較高,且今年工作日少2天。從分國別出口來看,關稅影響也尚無證據。對美出口同比增長2.3%,持平整體,快於對歐日出口。高新技術類產品出口1-2月同比為5.4%,相對更為穩定

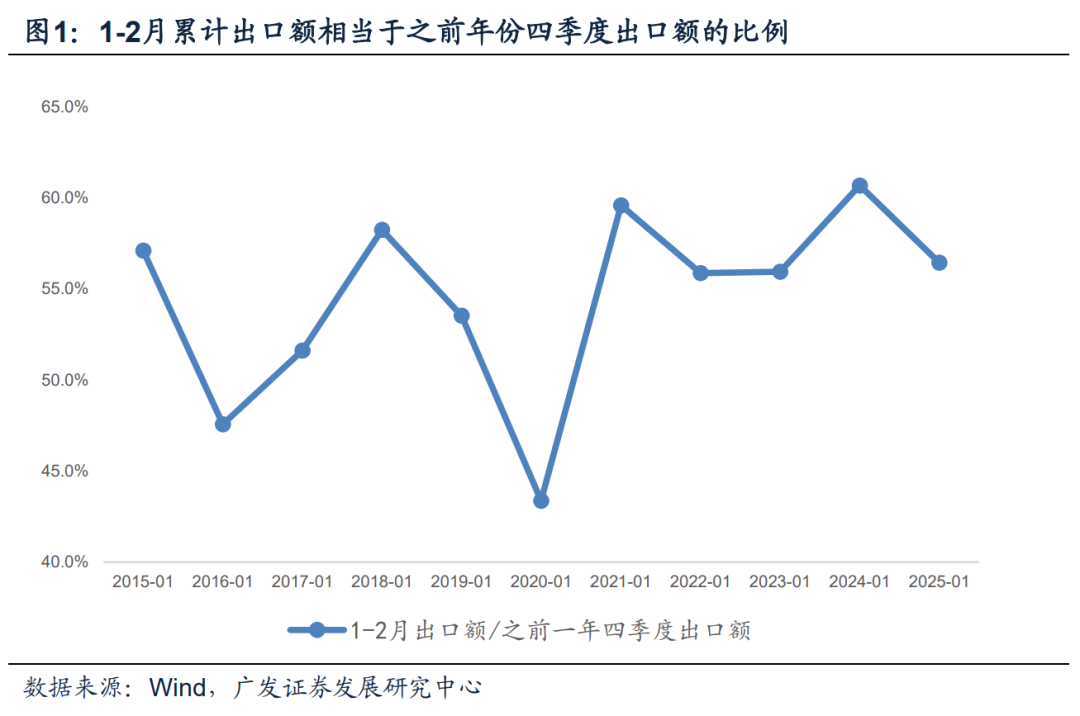

第一,2025年1-2月出口累計同比2.3%。我們理解這一增速屬於正常:一則去年同期出口麵臨較高的基數,會影響今年同比。以前兩個月出口額相當於前一年四季度出口額的比例來看,今年為56.5%,過去十年均值為54.4%,和春節分布相似的2017、2022年相比較也沒有走低。二則去年1-2月工作日為40天,今年1-2月工作日為38天,工作日減少會影響生產、物流和報關。

第二,從分國別出口來看,關稅影響也尚無證據。對美出口同比增長2.3%,持平整體,快於對歐日出口。從同比絕對增速來看,前兩個月較快的主要是對印度出口(同比7.9%)、對東盟出口(同比5.7%)。東南亞、南亞和中國之間的市場和供應鏈關聯度預計將繼續提升。

第三,從主要出口產品來看,前兩個月增速較低的是高基數影響下的勞動密集型產品,箱包、紡織品、服裝、玩具合並同比-7.2%(去年同期10.3%);電子產品(手機、自動數據處理設備、集成電路)合並同比為6.6%;家電同比增速為6.3%,汽車包括底盤同比2.5%,船舶同比2.2%。其中汽車後續出口情況值得繼續跟蹤,它的2021-2023年年度增速處於69-119%之間,2024年同比仍有15.5%,邏輯上趨勢增速不應下降那麽快。

第四,高新技術類產品出口1-2月同比為5.4%,相對更為穩定(去年年度同比4.8%),不過要排除基數影響需要再繼續觀察後續數據,去年1-2月同比為0.2%,基數較低。2024年高新技術產品出口占我國出口比重為24.7%。

第五,特朗普本輪對外加稅分為幾個階段:一是2月1日對中國加征10%關稅,2月4日生效;二是2月10日宣布對所有國家對美的鋼鋁出口加征25%關稅,3月12日生效;三是3月3日宣布自3月4日起對中國再加征10%關稅。1-2月出口數據理論上隻涉及2月1日關稅的影響,海外逆全球化政策對出口的後續影響仍需進一步觀察,比如3-4月的鋼材出口。

第六,金融市場定價中對於關稅帶來的不確定性已有相對充分的預期。在去年底的年度展望《重塑廣譜性增長》中,基準情形下我們假設2025年出口放緩至年度同比1.5%,我們測算這一情形下出口放緩帶來的影響可以通過消費修複、地產基建好轉所對衝,GDP有條件實現5%左右。截至目前,出口尚未打破基準假設。所以從年初以來的資產定價特征來看,並未對外部逆全球化有過度的反應。

第七,外部不確定性對應的是內需邏輯的強化。政府工作報告指出“外部環境更趨複雜嚴峻,可能對我國貿易、科技等領域造成更大衝擊”,以及“出台實施政策要能早則早、寧早勿晚,與各種不確定性搶時間,看準了就一次性給足”。關注內需對衝外需的關聯線索:一是地方基建,政府工作報告指出“動態調整債務高風險地區名單,支持打開新的投資空間”;二是消費,政府工作報告在勞動者工資正常增長機製、休假製度、免稅店政策等層麵均有表述;三是供給側,一旦外需放緩,工業產能利用率和價格就會有壓力,政府工作報告也指出“改善供求關係,使價格總水平處在合理區間”、“加強產業統籌布局和產能監測預警”。

正文

2025年1-2月出口累計同比2.3%。我們理解這一增速屬於正常:一則去年同期出口麵臨較高的基數,會影響今年同比。以前兩個月出口額相當於前一年四季度出口額的比例來看,今年為56.5%,過去十年均值為54.4%,和春節分布相似的2017、2022年相比較也沒有走低。二則去年1-2月工作日為40天,今年1-2月工作日為38天,工作日減少會影響生產、物流和報關。

2024年1-2月工作日為40天(其中1月22天,2月18天)。2025年1-2月工作日為38天(其中1月和2月均為19天)。

據萬得數據(下同),2025年1-2月累計出口額相當於去年四季度出口額的比例為56.5%,過去十年均值為54.4%;春節分布相似的2017年、2022年分別為51.6%、55.9%。

從分國別出口來看,關稅影響也尚無證據。對美出口同比增長2.3%,持平整體,快於對歐日出口。從同比絕對增速來看,前兩個月較快的主要是對印度出口(同比7.9%)、對東盟出口(同比5.7%)。東南亞、南亞和中國之間的市場和供應鏈關聯度預計將繼續提升。

2025年1-2月對美、對歐、對日出口同比分別為2.3%、0.6%、0.7%;對印度出口、東盟出口分別為7.9%、5.7%;對拉美、非洲、俄羅斯出口分別為3.2%、-0.2%、-10.9%。對韓國出口同比為-2.6%。

從主要出口產品來看,前兩個月增速較低的是高基數影響下的勞動密集型產品,箱包、紡織品、服裝、玩具合並同比-7.2%(去年同期10.3%);電子產品(手機、自動數據處理設備、集成電路)合並同比為6.6%;家電同比增速為6.3%,汽車包括底盤同比2.5%,船舶同比2.2%。其中汽車後續出口情況值得繼續跟蹤,它的2021-2023年年度增速處於69-119%之間,2024年同比仍有15.5%,邏輯上趨勢增速不應下降那麽快。

2025年1-2月箱包出口同比-20.2%;紡織紗線及製品同比增長-2.0%;服裝同比增長-6.9%;玩具同比增長-11.1%。

2025年1-2月手機出口同比增長-3.3%;自動數據處理設備出口同比增長10.5%;集成電路出口同比增長11.9%。

2021-2024年汽車包括底盤出口同比分別為119.2%、74.7%、69.0%、15.5%。

高新技術類產品出口1-2月同比為5.4%,相對更為穩定(去年年度同比4.8%),不過要排除基數影響需要再繼續觀察後續數據,去年1-2月同比為0.2%,基數較低。2024年高新技術產品出口占我國出口比重為24.7%。

從分類來看,高新技術產品包括生物技術、生命科學技術、光電技術、計算機與通信技術、電子技術、計算機集成製造技術、材料技術、航空航天技術等領域的產品。去年高新技術產品出口同比為4.8%,略低於整體出口的5.9%;今年1-2月為5.4%,高於出口整體的2.3%。

特朗普本輪對外加稅分為幾個階段:一是2月1日對中國加征10%關稅,2月4日生效;二是2月10日宣布對所有國家對美的鋼鋁出口加征25%關稅,3月12日生效;三是3月3日宣布自3月4日起對中國再加征10%關稅。1-2月出口數據理論上隻涉及2月1日關稅的影響,海外逆全球化政策對出口的後續影響仍需進一步觀察,比如3-4月的鋼材出口。

美國總統特朗普2月1日簽署行政令,2月4日起,對進口自中國的商品加征10%的關稅。[1]

根據美國總統特朗普當地時間2月10日簽署的行政令,美國對鋼鐵和鋁進口新征收的25%關稅將於3月12日正式生效。[2]

3月3日特朗普簽署行政令,自3月4日起對中國再加征10%關稅。[3]

金融市場定價中對於關稅帶來的不確定性已有相對充分的預期。在去年底的年度展望《重塑廣譜性增長》中,基準情形下我們假設2025年出口放緩至年度同比1.5%,我們測算這一情形下出口放緩帶來的影響可以通過消費修複、地產基建好轉所對衝,GDP有條件實現5%左右。截至目前,出口尚未打破基準假設。所以從年初以來的資產定價特征來看,並未對外部逆全球化有過度的反應。

在年度報告《重塑廣譜性增長》中,我們指出:我們以投出產出表下的最終需求依賴度為係數進行了粗略估算。基準情形下我們假設出口放緩至年度同比1.5%;居民消費溫和回升,政府消費增速回到2023年的偏常態水平;地產投資較2024年的降幅縮窄一半;基建中央項目和地方項目分化延續,但在地方財政冗餘度有所上升的背景下,狹義基建投資小幅回升;出口放緩、汽車家電等大行業基數較高的背景下,製造業投資小幅放緩,在這一係列情形下簡單測算實際增長可以實現5%左右的既定目標。

外部不確定性對應的是內需邏輯的強化。政府工作報告指出“外部環境更趨複雜嚴峻,可能對我國貿易、科技等領域造成更大衝擊”,以及“出台實施政策要能早則早、寧早勿晚,與各種不確定性搶時間,看準了就一次性給足”。關注內需對衝外需的關聯線索:一是地方基建,政府工作報告指出“動態調整債務高風險地區名單,支持打開新的投資空間”;二是消費,政府工作報告在勞動者工資正常增長機製、休假製度、免稅店政策等層麵均有表述;三是供給側,一旦外需放緩,工業產能利用率和價格就會有壓力,政府工作報告也指出“改善供求關係,使價格總水平處在合理區間”、“加強產業統籌布局和產能監測預警”。

本文作者:郭磊,來源:郭磊宏觀茶座 (ID:gh_15a7a9ed7121),華爾街見聞專欄作者,原文標題:《如何看前兩個月的出口表現》

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。