01

天然

低產季港口累庫,膠價預計震蕩回落

宏觀與政策:中性偏多

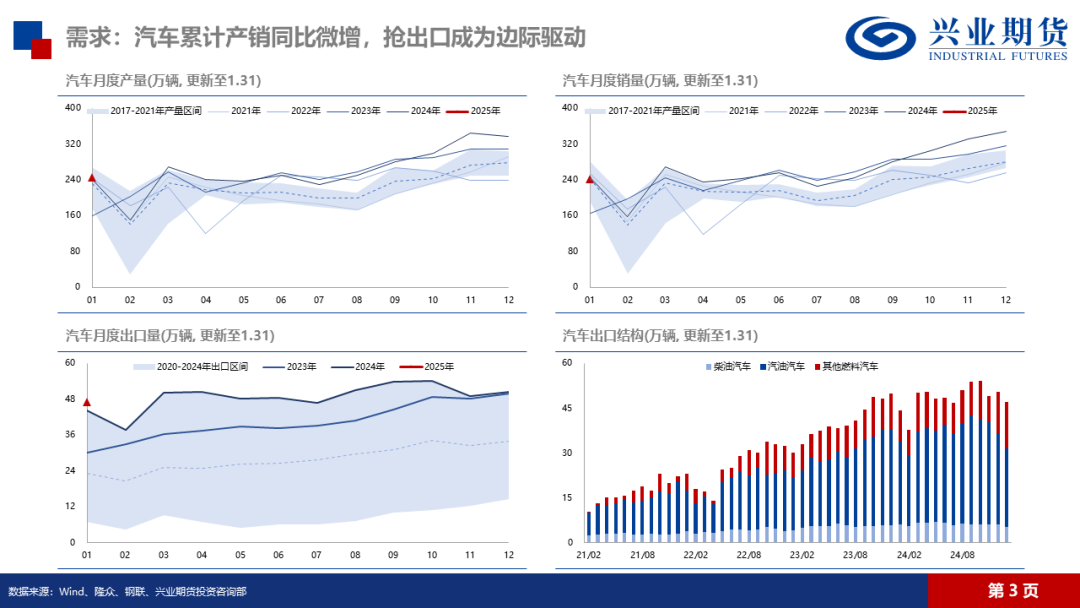

政府工作報告提出將大力提振消費,以舊換新相關措施持續推進,關注後續落地實施加碼及施政範圍是否擴大。

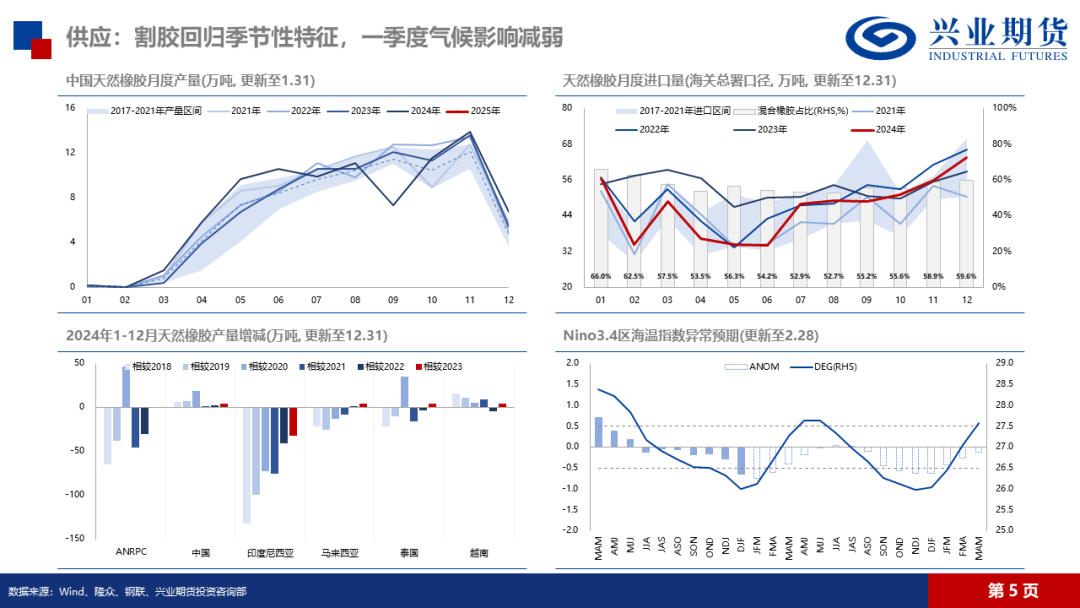

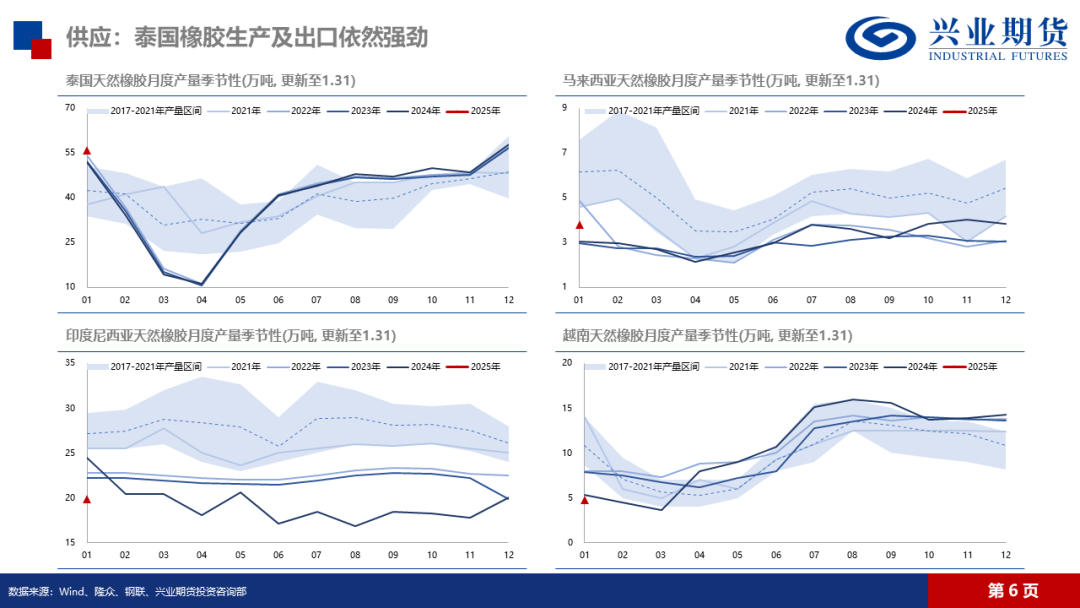

供給:中性

產區物候狀況正常,氣候影響逐步衰減,割膠回歸季節性特征,但減產前泰國原料產出同比增長,生產彈性或有放大,關注今年國內開割預期。

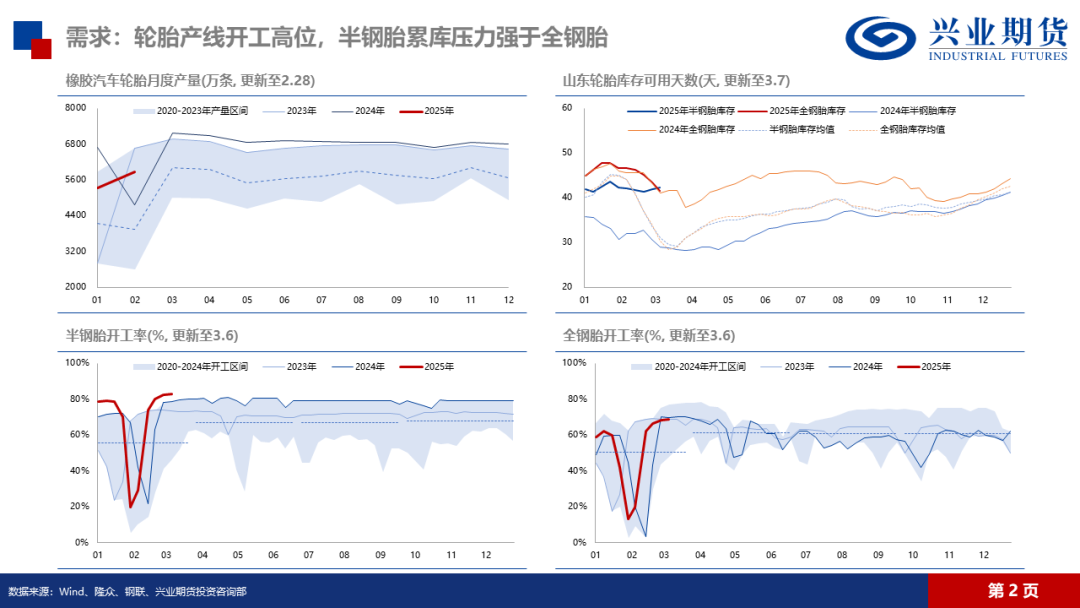

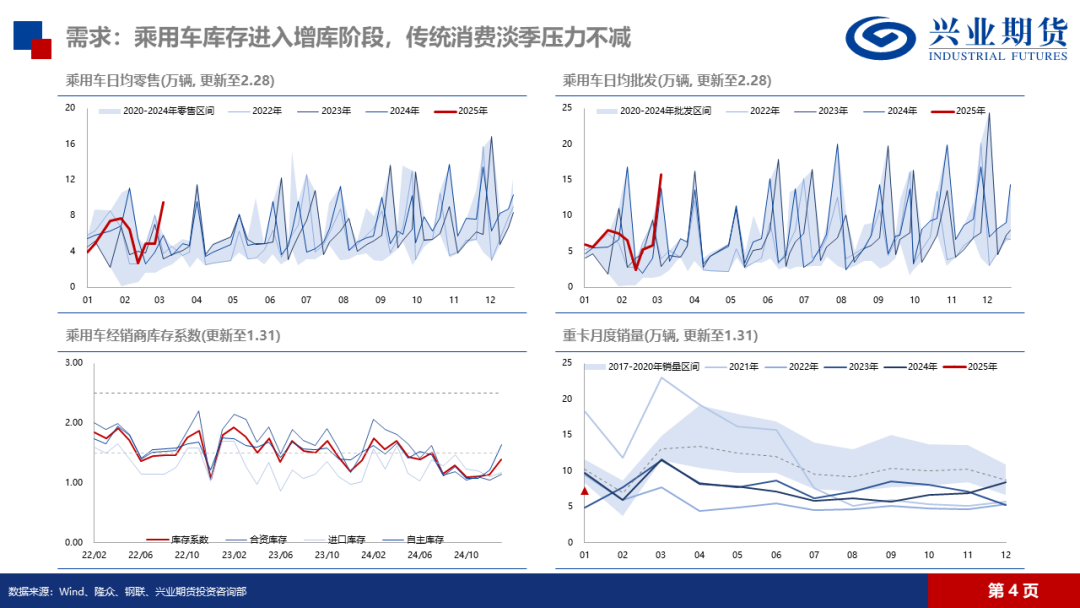

需求:中性

1-2月汽車產銷預計同比微增,但傳統淡季拖累消費刺激相關措施的實際效果,而年後半鋼胎庫存不斷積累,高開工現狀難以持續。

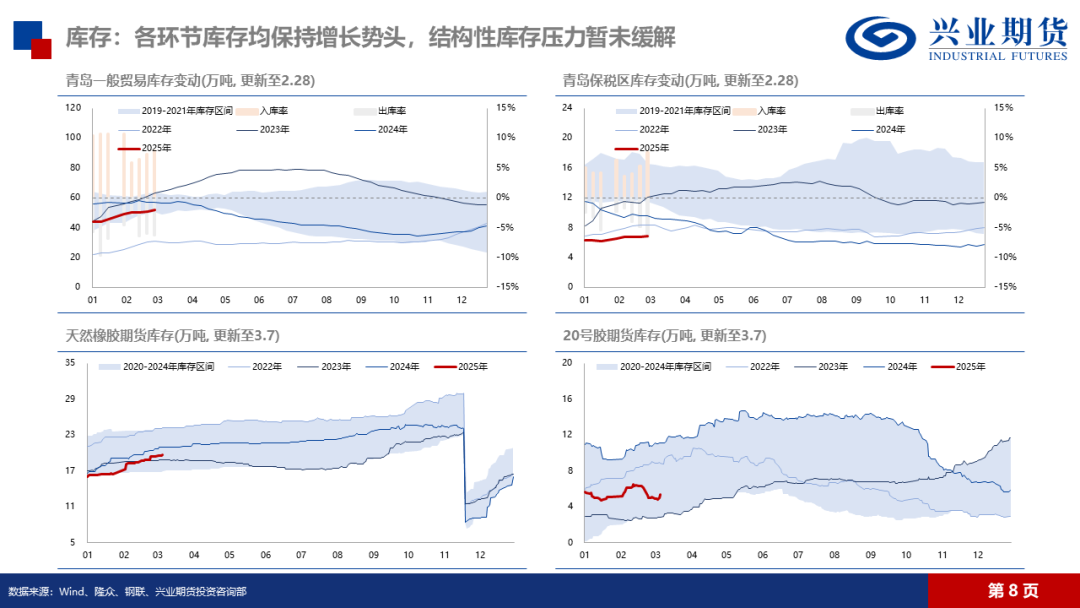

庫存:偏空

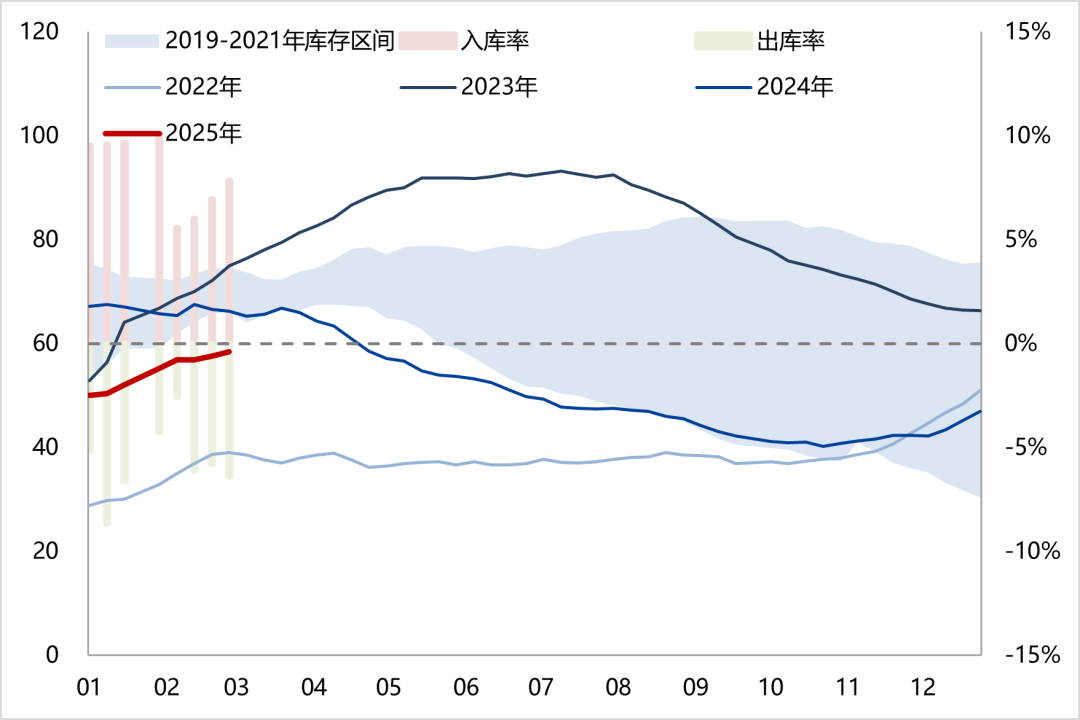

期貨倉單注冊量增幅顯著,進口膠到港資源充足、港口本月累庫趨勢難改。

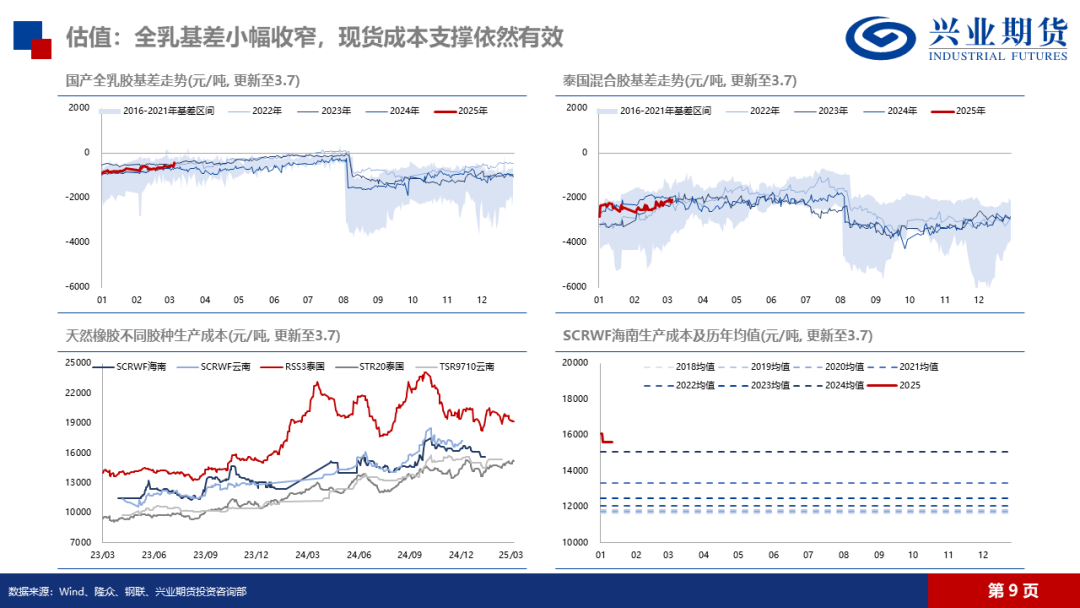

基差:中性

全乳基差收窄但仍處於季節性均值區間,泰混基差評估中性。

價差:中性

月間價差暫無明顯變動。

成本:中性

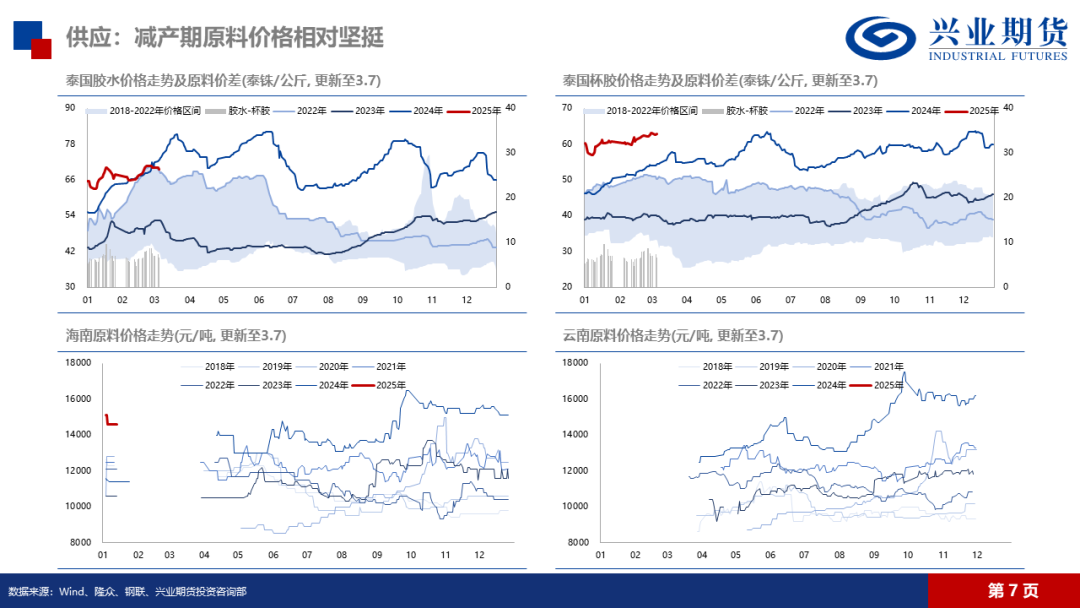

合艾市場原料價格相對偏高,現貨成本支撐仍然有效。

綜上,天膠預期較強但現實依然偏弱,基本麵增量驅動不足,港口維持累庫態勢,橡膠價格回吐此前漲幅、預計震蕩回落,關注今年國內開割預期及港口庫存拐點。

青島港口庫存變動(萬噸)

興業期貨投資谘詢部

推薦策略

Processing

滬膠:賣出RU2505C18000,期權,持有

需求兌現反複,海外減產季國內港口累庫壓力不減。

策略追蹤(更新至3.7)

興業期貨投資谘詢部

天然橡膠

低產季港口累庫,膠價預計震蕩回落

數據來源:IFind、Wind、Mysteel、隆眾、興業期貨投資谘詢部

數據來源:IFind、Wind、Mysteel、隆眾、興業期貨投資谘詢部聯係人:劉啟躍

從業資格編號:F3057626

投資谘詢編號:Z0016224