◇⠤𝜨€…:國家金融與發展實驗室副主任、中國社會科學院金融研究所研究員 彭興韻

◇⠦œ즖‡原載《債券》2025年2月刊

摘⠠⠨恀

本文從債券市場利率及銀行貸款市場角度,分析當前我國利率下行情況。就本輪利率下行周期的特點及產生原因,以及低利率環境的影響及應對進行深入分析研討。

關鍵詞

利率趨勢 低利率 國債收益率 貸款利率 利率周期

2024年我國利率下行,不僅體現在債券市場收益率方麵,也體現在其他信用產品方麵。這是經濟內生反應的結果,改變了全球利率格局,給機構投資者和居民的投資理財帶來較大影響。

我國利率下行現狀

(一)債券市場利率下行

2024年12月2日,我國10年期國債到期收益率下跌至1.9810%1,30年期國債到期收益率也於12月16日下跌至1.9526%(見圖1)。50年期國債到期收益率也於12月31日跌破2%,達到1.9875%。

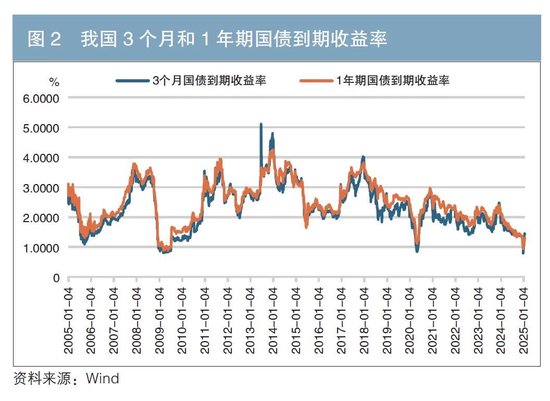

在長端債券收益率持續下行的同時,短端收益率也在持續下行。例如,2024年12月25日3個月國債到期收益率下降至0.7819%,1年期國債到期收益率下降至0.9907%,而在2017年12月中旬其分別處於約4%和3.8%的高點(見圖2)。

國債收益率的持續下行帶動其他債券收益率下行。2024年末,1年期和5年期AAA級企業債的到期收益率分別下降至1.6817%和1.8727%。特別是5年期AAA級企業債到期收益率首次跌至2%以下。

(二)銀行信貸市場利率下行

1.商業銀行的貸款市場報價利率(LPR)下行

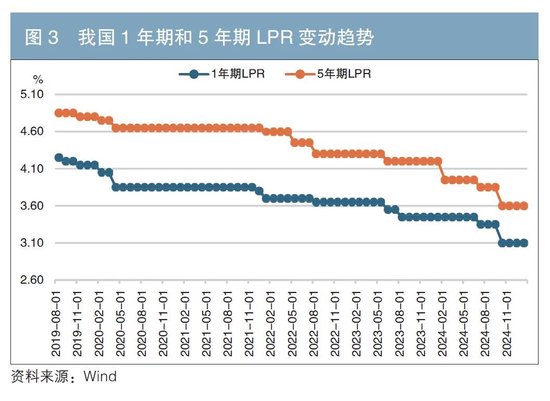

LPR是商業銀行對最優質的客戶執行的貸款利率,對其他客戶的貸款利率在LPR基礎上加點生成。自2019年LPR改革以來,1年期和5年期LPR總體上呈階梯式下行。2019年8月,1年和5年LPR分別為4.85%和4.20%,到2024年12月分別下行至3.10%和3.60%(見圖3)。

2.貸款及票據貼現利率明顯下行

隨著貸款報價利率下行,商業銀行發放的一般貸款和個人住房抵押貸款利率明顯下行。2024年9月末,商業銀行的一般貸款加權平均利率為4.15%,個人住房貸款加權平均利率則下降至3.31%。相較於貸款利率,票據貼現的利率下降更多,同期票據融資利率為1.35%,而在2018年第一季度,票據融資利率還高達5.58%。

本輪利率下行的特點

(一)企業債的信用利差大幅擴大

雖然AAA級企業債與同期限的國債的信用利差沒有明顯擴大,但不同信用級別的企業債的信用利差卻在本輪利率下行中較大幅度擴大。例如,AAA級與A級企業債的信用利差持續擴大,2024年初高達7個百分點左右,雖然近期A級企業債收益率下降幅度大於AAA級企業債,但二者的信用利差仍有約5.7個百分點(見圖4)。

(二)債券市場的利率降幅大於銀行貸款利率降幅

2024年末LPR為3.1%,相較於2021年末的3.8%,下降0.7個百分點。而同期的AAA級企業債到期收益率僅為1.6817%,相較於2021年末的2.7483%,下降超1個百分點,降幅更大。

(三)中美利率關係發生轉變

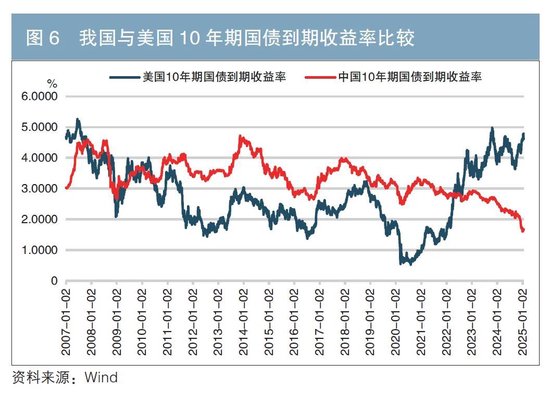

中美兩國利率關係出現反轉。新世紀以來,我國的利率水平總體上一直高於美國。即便在次貸危機衝擊下,美國10年期國債收益率一度低於我國,但這一利差並不明顯,而且持續的時間很短。然而,在2022年俄烏衝突爆發後,隨著美聯儲持續大幅提高聯邦基金利率,美國的利率水平高過我國(見圖5、圖6)。預計中美利差這一狀況還會持續較長時間。

本輪利率下行的原因

利率與經濟環境息息相關。2024年12月召開的中央經濟工作會議指出,我國經濟基礎穩、優勢多、韌性強、潛能大,長期向好的支撐條件和基本趨勢沒有變,但當前外部環境變化帶來的不利影響加深,經濟運行仍麵臨不少困難和挑戰,主要是國內需求不足,部分企業生產經營困難,群眾就業增收麵臨壓力,風險隱患仍然較多。本輪利率下行正是我國宏觀經濟發生深刻變化的結果。

(一)我國經濟增長中樞下移,自然利率與資本平均回報率下行

回顧改革開放以來的我國經濟增長情況,1980—2007年,我國經濟呈現出明顯的周期波動,總體保持強勁的增長,年均增長率達10.05%,28年中僅有1981年、1989年和1990年的增長率低於8%。2007年美國次貸危機爆發後,我國經濟增長趨勢出現轉折,雖然經濟刺激計劃使得我國經濟增長率在2009—2011年保持在9%以上,但以房地產行業為代表的,以加杠杆和高負債為特征的投資驅動動力不足。

中國經濟增長中樞下移是經濟邁向新常態的重要表現,是經濟發展到一定階段的必然現象。在我國經濟體量躍居世界第二的背景下,以相對中低速的經濟增長換取更高的經濟增長質量,正是新時代我國宏觀經濟的顯著特點,背後蘊含著多重積極意義,如經濟結構優化、創新驅動增強、消費升級等。

(二)工業企業資產利潤率下行

馬克思指出,利率取決於社會平均利潤率,社會平均利潤率的變動趨勢決定了利率的變動趨勢,這是決定利率的最基本的經濟因素。我國規模以上國有與非國有工業企業的資產利潤率大體代表我國社會平均利潤率的趨勢。2012年後,我國工業企業的資產利潤率由升轉降,到2024年已下降至4.4%左右。根據國家統計局的數據,2024年,全國規模以上工業企業的利潤總額達74310.5億元,同比減少3.3%。這也是經濟步入新常態的正常情況。

(三)投資與消費動能偏弱,物價回落

在我國房地產與基礎設施投資增速回落後,固定資產投資增長率下降,資本投資需求減少。2023年4月以來,固定資產投資同比增速下降到5%以下。受多方因素的影響,全球供應鏈經曆新一輪重組,部分外商與民營企業的生產線向海外轉移,國內固定資產投資中民間投資占比下降。

近年來,我國最終消費總額增速也出現回落。2024年6月以來的6個月月度增長率在4%以下。隨著我國消費者群體的代際轉換,更年輕一代逐漸成為消費的主體,他們明顯更偏好於當前的消費。然而當前消費仍然出現回落,從一個側麵反映了人們的收入水平及其預期才是決定消費需求的最重要因素。

國內需求不足,疊加產能閑置,即總供給的相對過剩,使得物價處於持續下行的通道。自2022年10月以來,全國工業生產者出廠價格指數(PPI)保持負增長。居民消費價格指數(CPI)的表現略強於PPI,但數值也偏低。中國人民銀行有關負責人表示,將把促進物價合理回升作為重要考量因素。眾所周知,名義利率應當包含通脹補償。當前我國的實際利率和通脹率均下降,決定了名義利率的下行狀況。

(四)流動性持續中性偏寬鬆

在過去10年左右的時間裏,中國人民銀行為保持流動性合理充裕,一直采取中性偏寬鬆的貨幣政策。2015年以來,中國人民銀行先後20餘次降低法定存款準備金率。中國人民銀行還通過各種再貸款工具向市場提供流動性,對存款類金融機構的債權從2014年末的不足2.5萬億元增長至2024年9月末的17.4萬億餘元。

同時,中國人民銀行在貨幣政策操作中不斷下調政策利率。例如,2018—2024年,中期借貸便利利率從約3.3%下降到約2%,7天逆回購利率從約2.5%下降至約1.7%。

(五)人口老齡化

全球範圍的實踐證明,人口老齡化對長期利率趨勢有重大影響,老齡化程度越高的經濟體,利率水平越低。人口老齡化會降低勞動參與率,帶來經濟增長率與自然利率的下降。2013年之後,我國的人口結構便出現所謂的“劉易斯拐點”,老齡人口占比上升,我國新生兒數量下降,勞動參與率下降。當前我國銀發經濟有望迎來增長,同時拉動消費結構升級,助力社會和諧穩定,同時老齡化發展會推動利率下降。

低利率環境的影響和應對

我國經濟調整的內因與外因短期內仍難以消除,中央經濟工作會議明確提出“實施適度寬鬆的貨幣政策”。在這樣的背景下,若通脹率水平未能明顯回升,我國的低利率狀態將有可能得到延續,給經濟帶來較大影響。

(一)債權性資產的收益率處於低位

存款、銀行理財產品、貨幣市場基金的收益率都隨著低利率時期的來臨而處於較低水平。居民的債權性資產收益率將會處於較低水平。實際上,2024年12月20日貨幣市場基金年化收益率中位數僅為1.577%,算術平均收益率僅為1.575%。四大國有商業銀行2024年10月中旬的1年期定期存款利率僅為1.10%。國債等固定收益證券的票息收益也隨低利率時期的來臨而處於較低水平。2024年發行的超長期(50年)國債的票麵利率為2.53%。預計2025年發行的超長期國債的票麵利率還會下降。投資者可以通過拉長久期、增強其他股權等資產配置、分散投資等方式加以應對。

(二)人民幣匯率將對利率環境作出相應的反應

由於我國利率持續下行,中美國債收益率關係發生逆轉。到2024年末,無論是短期還是中長期,美國的國債收益率均高於我國,這可能激發國際套利交易,進一步影響人民幣匯率。同時,中美關係及全球供應鏈的重組,正在較大地改變我國的國際貿易環境,需要人民幣匯率作出一定程度的調整,以對衝美國關稅調整的影響。近年來,人民幣兌美元的匯率轉而出現貶值。貶值也會帶來若幹好處,如提升我國出口競爭力並進而緩解就業壓力,促進國際遊客來我國旅行等。

(三)以存款貸款利差為主要盈利模式的商業銀行麵臨轉型

在利率下行的過程中,我國商業銀行的淨息差不斷收窄。2012年3月末,我國商業銀行的淨息差為2.76%,但到2024年9月已降至1.53%。淨息差持續下降且未來一段時間都將處於低位,商業銀行的利潤增長隨之承壓。對絕大多數商業銀行而言,其補充核心資本的基本渠道是從利潤中提取公積金和未分配利潤。隨著淨息差收窄,商業銀行通過內部積累來充實核心資本會麵臨壓力,需要通過調整資產負債表結構、進行數字化轉型、升級風險管理體係、開展差異化競爭、加強金融科技深度應用等方式加以應對。

(四)低利率有利於穩定股市

一是低利率帶來資產組合效應。企業盈利能力的下降給股市帶來壓力,但是,隨著我國市場利率的持續下行,股票市場與債券市場的收益與風險的相對關係發生較大變化,可能激發機構投資者與居民的大類金融資產組合發生調整,以重新建立收益與風險的平衡關係。具體而言,隨著債券市場收益率下降,機構投資者和居民或將大類金融資產從債券轉移到預期收益更高的股票上。

二是低利率對股市穩定具有收入(利潤)增長效應。債券市場收益率的下行會帶動股票的貼現率相應下降。根據股利貼現模型,股票貼現率的下行將是支撐股市穩定的重要因素。低利率帶來股市價值重估效應。此外,低利率有助於較大幅度降低債務的利息成本,對企業的利潤產生積極影響,有利於投資與經濟增長率的企穩。

小結

低利率是經濟發展的內生性反應和結果,雖然它對投資與增長起到積極的作用,但利率隻是影響投資與增長的眾多因素之一。未來穩定投資與增長的根本措施在於通過切實地深化市場經濟體製改革、依法公平地保護企業的產權與合法權益,保持信心,穩定預期。當然,適度寬鬆的貨幣政策若能促成通脹率進入合理的水平,那麽,它將有利於經濟的活躍和利率的回升,這對提高居民的財產性收入有所助益。

中國正在通過全麵深化改革和製度型開放推動中國經濟高質量發展,過去幾年,我國已采取了多種舉借,防範和化解各類金融風險,取得了積極的成效。以科技創新為代表的新質生產力不斷湧現,極大地增強了企業和市場對未來的信心。在此背景下,積極落實中央經濟工作會議精神,實施更加積極的財政政策和適度寬鬆的貨幣政策,促進物價水平的合理回升,不僅將改善企業的盈利能力,也將帶動利率水平的適當上升並提加居民的財產性收入,利率水平也將能夠更好地反映中國經濟高質量發展的成果。

注:1.本文數據如無特殊說明,均來源於Wind數據。⠀