一、行情走勢回顧

上周受出口消息及全國農資保供平台化肥保供穩價工作座談會等因素影響,期貨盤麵跳空高開,主力2505合約最高漲至1786元/噸,同時成交量有所放大,受盤麵影響現貨市場交投一度好轉,個別工廠封單待漲,不過消息麵利好並未進一步轉化,隨著26日會議的結束,周四市場做多情緒退潮,盤麵回落,主力合約收於1722元/噸,現貨市場交投再次轉弱,工廠出廠價下調但收單情況一般,下遊觀望情緒再起。

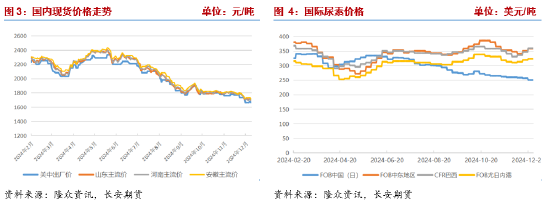

12月27日當日,關中小顆粒尿素出廠價1660元/噸,環比持平,河南小顆粒尿素市場主流價1700元/噸,環比跌10元/噸,山東小顆粒尿素市場主流價1700元/噸,環比下跌20元/噸,江蘇小顆粒尿素市場主流價1730元/噸,環比下降10元/噸,安徽小顆粒尿素主流價為1710元/噸,環比下降20元/噸,河北小顆粒尿素主流價為1730元/噸,環比持平。國際尿素價格上漲,12月9日,印度發布新一輪尿素進口采購招標,提振國際市場情緒並推高國際市場價格,本次招標印度NFL收到了21份報價,總計260.17萬噸,其中西海岸123.82萬噸,東海岸136.55萬噸,西海岸的最低報價為369.75美元/噸CFR,東海岸的最低報價為299美元/噸CFR,東海岸最低價遠低於其他供應商報價,不排除錯誤報價可能。12月26日當日,中東地區小顆粒尿素FOB價357.5美元/噸,環比上漲7.5美元/噸,巴西小顆粒尿素CFR價359美元/噸,環比上漲12.5美元/噸,烏克蘭尤日內港小顆粒尿素FOB價322.5美元/噸,環比上漲4美元/噸,中國小顆粒尿素FOB價250美元/噸,環比下降6美元/噸,出口仍受管控,價格仍為全球價格窪地。

二、供給端:日產量回落,但供給端仍有壓力

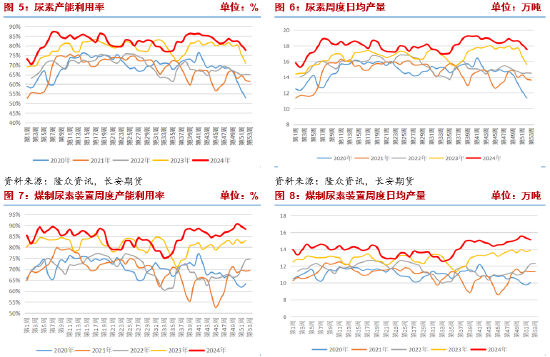

上周國內尿素裝置產能利用率77.67%,環比下降2.5個百分點,連續兩周下降,高於去年同期6.72個百分點,尿素日均產量17.56萬噸,環比減少0.57萬噸,9月以來首次跌破18萬噸,同比增加1.93萬噸。

分製法來看,天然氣裝置產能利用率44.45%,環比下降6.33個百分點,同比增11.55個百分點,日均產量2.43萬噸,環比減少0.35萬噸,同比增加0.68萬噸,除政策性限氣檢修外,部分西北地區氣頭裝置因虧損檢修。上周新增四川瀘天化、青海雲天化兩套裝置停車,涉及產能110萬噸/年。煤製裝置產能利用率88.25%,環比下降1.28個百分點,同比增長5.22個百分點,日均產量15.13萬噸,環比減少0.22萬噸,同比增加1.25萬噸,中化吉林長山化工停車,未來一周暫無停車計劃,預計以裝置故障短停為主,另有多套前期停車裝置有重啟計劃,當前市場不佳,或將推遲,不過需求偏弱,且當前日產量仍處同期高位,供給相對仍有壓力。

三、需求端:淡季需求依舊疲軟

近期處農需淡季,下遊采購意願不足,主要需求支撐來自於商業淡儲,采購以逢低采買為主,故價格下跌過程中采購節奏放緩,支撐有限。

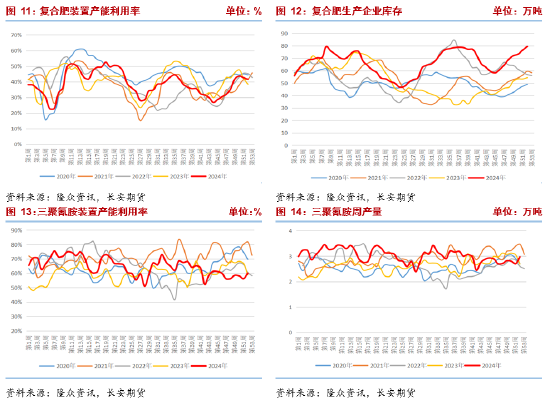

工業需求方麵,複合肥裝置產能利用率連續兩周回落,周中山東、河南地區部分裝置受製於環保預警影響降負運行,季節性數據看,當前開工率處同期相對偏低水平,且差距並不明顯,但複合肥廠家庫存遠高於往年同期,說明目前複合肥廠走貨情況一般,且部分肥廠以銷定產,對尿素采購量較為有限。12月27日當周,複合肥裝置產能利用率41.62%,環比跌1個百分點,高於上年同期3.2個百分點,複合肥樣本企業庫存79.4萬噸,環比漲2.8萬噸,同比大增25.09萬噸。

三聚氰胺裝置產能利用率60.01%,環比漲3.81個百分點,同比漲1.18個百分點,周產量2.97萬噸,環比漲0.27萬噸,同比漲0.28萬噸,產能利用率及產量均處同期低位,下遊板材行業供需矛盾仍未改善,企業經營壓力加劇,對原料需求不足,同時明年春節較早,部分板廠將逐漸進入放假節奏,需求將進一步萎縮。

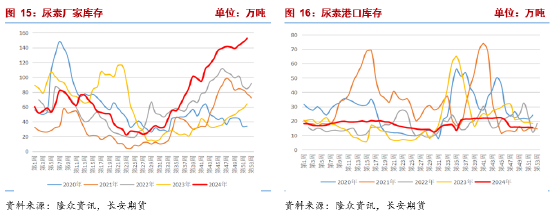

四、庫存:生產企業庫存新高

庫存方麵,隆眾統計上周尿素廠家庫存152.5萬噸,環比增加5.32萬噸,同比增加88.51萬噸,遠高於往年同期。目前尿素日常量仍處於同期高位,但需求難以匹配,加之市場價格不斷下跌挫傷市場信心,下遊接貨情緒較為謹慎,企業出貨緩慢。港口庫存15.4萬噸,環比減少0.2萬噸,同比減少2.9萬噸,今年港口尿素庫存量相對平穩,出口有消息流出,但均為驗真,目前仍受管控,港口暫無集港趨勢,預計短期內港口庫存維持當前水平波動,對行情指導意義不大。

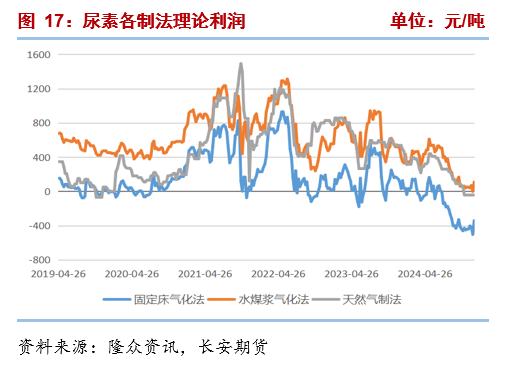

五、成本端:煤價止跌

成本方麵,上周固定床工藝理論利潤為-314元/噸,環比增163元/噸,水煤漿工藝理論利潤為109元/噸,環比增110元/噸,氣製工藝理論利潤-43元/噸,環比持平,整體看行業仍有利潤空間。

上周煤價止跌,秦皇島港5500大卡跌至765元/噸後企穩,煤價跌入長協限價區間後吸引部分采購需求,環渤海九港庫存回落至2700萬噸以下,貿易商挺價情緒有所升溫,下遊詢價情況增多,成交暫無明顯改善;坑口市場情緒有所回暖,降價煤礦數量減少,個別煤礦上調報價。供給端,鋼聯462家動力煤樣本礦山產能利用率96%,環比減0.9個百分點;日均產量577萬噸,環比減5.5萬噸,臨近年底,部分完成生產任務的煤礦停產或減產,不過開工及產量仍高於往年同期,且礦方庫存累積,市場供應仍相對寬裕。需求方麵,冬季取暖需求增長,熱電廠日耗提升,不過今年全國整體氣溫高於往年同期,中央氣象台預報,未來三天全國大部地區降水稀少氣溫回升,全國大部地區天氣晴好,氣溫偏高,雖然有弱冷空氣影響中東部地區,但氣溫起伏不大,電廠庫存可用天數仍在安全線以上,臨近年底有部分補庫需求釋放。進口煤走弱,受需求偏弱影響,下遊目前參與度仍一般,內貿煤價格下跌後蠶食進口煤利潤空間,目前電廠以壓價拿貨為主,高卡煤種利潤倒掛,低卡煤仍有性價比;工業品旺季結束,非電行業除化工外,其他行業采購需求逐步走弱,預期支撐力度一般。整體來看,動力煤生產相對平穩,需求端火電支撐不足,但連續消耗後庫存有所回落,電廠有補庫需求,非電需求走弱,動力煤基本麵邊際改善,關注降溫後電廠庫存可用天數。

六、結論:上遊持續累庫,尿素繼續承壓

尿素市場供需矛盾依然改善不佳。供應方麵,雖有西南地區氣頭裝置政策性限氣停車,西北氣頭裝置虧損性停車,裝置產能利用率回落明顯,但與往年相比日產仍處同期相對高位。與此同時需求端並無起色,目前處農需淡季,終端農戶備肥積極性較差,貿易商則以逢低拿貨為主;複合肥裝置產能利用率受環保限產影響有所回落,但生產企業庫存大幅上行,說明目前走貨情況不佳,不論單質肥還是複合肥冬儲推進節奏均較緩,複合肥廠家以銷定產,對原料需求難有大幅提升;三聚氰胺裝置開工率處同期低位,按照往年節奏,後市板廠將逐漸進入放假節奏,需求難有提升。高供應,低需求共同作用下,尿素廠家庫存進一步累積,廠家去庫壓力較大。煤價止跌,成本端壓力短期內有所緩解。綜上來看,上周受出口消息影響及保供會議影響尿素有所反彈,但目前出口仍難有定論,保供會議以倡導保障國內供給、深化行業協作和維護市場秩序為主題,對市場運行影響有限,市場重回基本麵定價,高供應、高庫存、低需求情況改善有限,預計尿素價格繼續偏弱運行。僅供參考。

長安期貨:張晨

2024年12月30日

張晨,長安期貨煤化工研究員,對煤炭及其相關產業有係統的理論學習經曆,進入期貨市場以來,主要負責動力煤及煤化工相關品種的研究工作,善於從政策導向與基本麵分析行情趨勢,具有豐富的專業知識和較強的邏輯分析能力。